使用数据分析来识别腐败征兆的四种方法

1977 年《海外反腐败法》(FCPA) 是一项美国联邦法,该法因其中的两项主要条款而闻名,一项条款涉及《证券交易法》下的会计透明度要求,另一项条款涉及对外国官员的贿赂。FCPA 条款适用于在外国司法管辖区开展业务的任何个人或美国实体,由美国证券交易委员会 (SEC) 和美国司法部 (DOJ) 共同执行。

由于监管和执行都十分严格,违反 FCPA 的公司可能因违规而面临巨额罚款、大量调查时间,以及声誉和品牌损失。因此,在制定合规计划领先做法时,公司应建立适当的监督和审计机制以及持续的评估机制,以便确保计划的长期有效性。

对于负责监控和审计(例如内部审计、合规性等)的团队,数据分析的使用对于提高合规计划的有效性非常重要。您可以使用分析技术来识别风险因素,在此基础上设计各种平台来标记异常现象、评定交易风险级别并发送主动通知;您的合规计划可以专注于腐败图谋的早期检测和预防。

反腐败计划的分析考虑因素

1) 识别腐败风险因素。

公司应在其风险评估过程中评估公司或行业特有的腐败风险。在识别风险并确定其优先级后,公司接下来应该考虑可能的腐败图谋和情景,并了解是否已存在可以防止或检测此类腐败图谋的缓解控制措施。

此项工作的成果应该是一系列具体的计划领域,由于这些领域有潜在风险,必须对其进行详细的测试或进一步的分析。要主动填补计划中的缺陷,首先必须坦然面对这些缺陷。

2) 设计能够识别腐败征兆的分析方法。

可以利用数据分析来识别风险交易,然后对其进行更多测试。通过了解可能存在的潜在腐败图谋,公司可以设计分析方法,找出有别于相同人群中其他交易的趋势和异常现象,在此基础上确定风险较高的交易有哪些特征。

我们在此通过一个渠道或合作伙伴销售示例进行说明。在此示例中,某件产品以很低的折扣价卖给某个经销商,该经销商随后使用该笔销售的巨大差价向最终客户行贿。在这种情况下,如果审查合作伙伴销售交易中的折扣异常值,就可能发现此笔交易的腐败风险较高,应该进行调查。交易规模、区域、典型员工或合作伙伴折扣模式等风险因素可能会揭示腐败征兆。

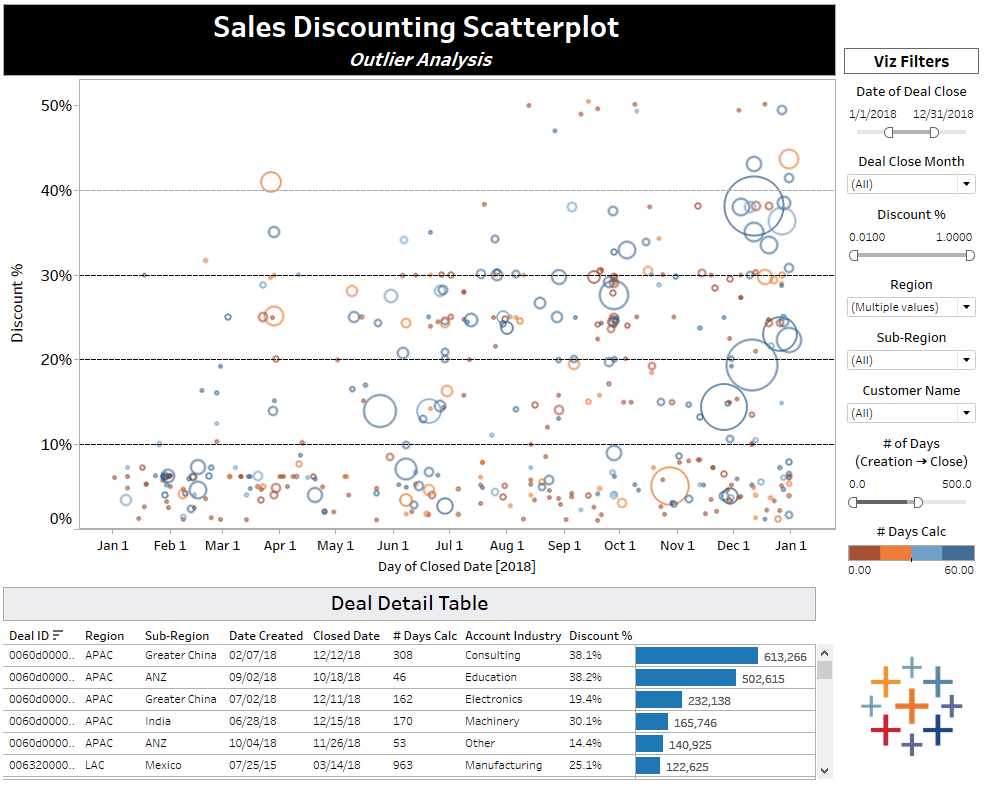

公司可以使用分析来根据这些不同的风险因素,快速识别异常值和非典型折扣模式。请参阅下面的“销售折扣散点图”仪表板,它让您可以快速轻松地查看异常值和非典型模式。如果以这种方式设计分析方法,公司就能够将审查重点进一步集中到腐败印象指数 (CPI) 得分较低的地理辖区,其中这些辖区的腐败和贿赂问题更为普遍。

销售折扣散点图仪表板:使用 Tableau,公司可以轻松呈现、筛选和分析销售数据。在下面的示例中,交易折扣百分比绘制在 y 轴上,交易完成日期绘制在 x 轴上。每个圆圈代表一笔单独的交易,圆圈大小代表交易规模。仪表板中使用了以下筛选器,每个筛选器都可以更新,以便隔离风险交易。

- 交易完成日期:审核期是什么时候?

- 交易完成月份:在特定月份完成的交易是否总是比其他月份完成的交易风险更高?

- 折扣百分比:什么样的折扣级别需要额外的审查?

- 区域和次级区域:高风险交易是在哪里完成的?

- 从交易创建到交易完成的天数:如果大量交易被快速创建和完成,是否通过适当的渠道进行了审批?

3) 评定交易的风险等级并进行测试。

开发分析方法之后,公司应在数据集中识别出异常或不符合预期模式或其他标准的交易。考虑为这些交易分配风险等级并执行额外的测试程序。对于上述销售交易示例,额外的详细测试可以包括对相关销售文档进行检查,询问销售或合作伙伴代表等。

4) 使用分析来针对高风险交易提供主动通知。

与您的合规团队共享您获得的信息,以确定如何为大规模持续监控部署分析。如何在今后防止腐败?如何在销售周期中更早地检测到腐败?

使用 Tableau,您可以设置数据驱动型通知。例如,假设您希望在出现以下情况时通知合规团队:管道合作伙伴主导的交易在 CPI 得分较低的国家/地区完成,且折扣百分比超过 50%。通过建立该阈值并为其设置通知,您可以自动向负责监控这些交易的团队发送通知,使他们能够根据数据采取行动。

数据分析是反腐败计划中一个功能强大的组成部分。分析可以检测腐败征兆并防止腐败图谋,帮助您避免潜在的罚款、调查以及无法估量的声誉损害。将这四种分析考虑因素应用于您的合规计划有助于实时监控和审核交易,从而有效且显著地改进反腐败工作。

要了解如何采用主动方法来揭示风险和改进反腐败及腐败防范工作,请访问 Tableau 审计、风险和合规分析解决方案页面。

相关故事

How EMD Serono is improving patient care with personalized, AI-powered insights from Tableau

2024/09/30

2024/09/30

Embedded Analytics: Should you build or buy?

2022/06/07

2022/06/07

Data fabric’s value to the enterprise

2022/05/11

2022/05/11