Wie Visual Analytics Audit- und Risikoberatungsexperten schneller zu Erkenntnissen verhilft

Hinweis des Herausgebers: Visual Risk IQ ist ein langjähriger Tableau-Partner, der darauf spezialisiert ist, Finanzexperten und internen Revisoren dabei zu helfen, ihre Daten sichtbar und verständlich zu machen. Das Unternehmen hat bereits Hunderte Data-Analytics-Projekte für Kunden aus allen möglichen Branchen erfolgreich abgeschlossen. Seine innovativen Schulungs- und Beratungsansätze verhelfen Kunden zu schnelleren Erkenntnissen.

Hintergrund: Data Analytics sind nicht „neu“

Data Analytics in den Bereichen Finanzen, Risikobewertung und Rechnungsprüfung sind längst nichts Neues mehr. Schon vor über 30 Jahren setzten sich in der Finanz- und Auditbranche Spreadsheets durch, und auch herkömmliche Skriptsprachen und Berichtserstellungstools haben in der Geschäftswelt eine gewisse Historie. Doch trotz aller technischen Fortschritte stehen am Anfang der meisten internen Audits noch immer Transaktionsstichproben.

Seit mehr als einem Jahrzehnt legen Branchenstandards internen Revisoren die Nutzung von Data Analytics in der Planungsphase nahe, aber in der Praxis ist die Stichprobennahme nach wie vor das gängigste Prüfverfahren vieler Auditteams. Selbst bei der Auswertung ganzer Datensätze liegen Spreadsheets als Mittel der Wahl noch in etwa gleichauf mit deutlich solideren Tools. Die Arbeit mit Spreadsheets kann für Auditoren jedoch bestimmte Probleme mit sich bringen, insbesondere hinsichtlich der Datenintegrität.

Daher möchten wir Ihnen in diesem Blogartikel zeigen, wie Sie durch die Automatisierung wiederkehrender Risiko- und Auditschritte die Schwächen manueller Spreadsheet-Prozesse ausmerzen, Abfragen strukturell optimieren und Zeit sparen können. Zunächst erläutern wir, welche Fähigkeiten ein Auditteam benötigt, um solche Prozessänderungen wirkungsvoll umzusetzen. Anschließend erfahren Sie, warum es heute unumgänglich ist, in Audit- und Risikoprozessen einfache Stichproben und Spreadsheet-Analysen durch Data Analytics – oder mindestens datengesteuerte Benachrichtigungen – zu ersetzen.

Unserer Erfahrung nach setzt ein wiederholbarer Prozess für Audit- und Risiko-Analytics einen neuen Ansatz voraus, der geschäftliche Fragen mit einem besseren Verständnis der zugrunde liegenden Datenquellen verknüpft. Aus diesem Grund haben wir bei Visual Risk IQ einen QuickStart-Prozess entwickelt, mit dem Geschäftsanwender und Datenexperten gleichermaßen ihre geschäftlichen Fragen anhand von Datenquellen beantworten können.

Welche Kompetenzen erfordern Data Analytics?

Die wichtigste Erfolgsvoraussetzung überhaupt ist die Unterstützung von Finanzexperten und Auditoren durch Teammitglieder, die sich zugleich gut mit der Erfassung und Vorbereitung von Daten auskennen. Erst die Kombination aus Audit- und Datenkompetenzen ermöglicht gute Ergebnisse mit Selfservice-Analytics. Wir bei Visual Risk IQ wissen aus unserer Erfahrung aus über 200 erfolgreichen, datenorientierten Auditprojekten in verschiedensten Branchen, wie wichtig dieser Kompetenzmix ist.

Ausgehend von einem Wissenskorpus, den die Association of Professional Research Analysts speziell für Data Analytics bei Spendenaktionen entwickelt hat, sind wir zu der Erkenntnis gelangt, dass Finanz- und Auditexperten für erfolgreiche Data Analytics ganz ähnliche Kompetenzen benötigen:

- Projektmanagement

- Datenerfassung und -bearbeitung

- Statistische Verfahren

- Techniken zur Erstellung visueller Berichte

- Kommunikation

- Fachkenntnisse aus dem Finanz- und Revisionswesen

- Änderungsmanagement und strategisches Denken

Nur in den allerseltensten Fällen dürfte eine einzelne Person sämtliche der oben genannten Kompetenzen aufweisen können. Deswegen sind wir der Ansicht, dass Finanz- und Audit-Analytics eher als Teamsport denn als Einzeldisziplin betrachtet werden sollten. Für besonders vielversprechend halten wir die Ergänzung von Finanz- und Revisionsfachwissen durch Datenkompetenzen und Kenntnisse über visuelle Berichte.

Unsere Erfahrung besagt, dass in der Finanz- und Auditbranche unter allen oben genannten Kompetenzen die Techniken zur Erstellung visueller Berichte am geringsten ausgeprägt sind. Finanzexperten stellen oft Anfragen, um sich bestimmte Probleme bestätigen zu lassen, beispielsweise indem sie nachfragen, ob schon vor dem entsprechenden Bestelldatum Rechnungen ausgestellt wurden. Doch die Datentabelle, die sie als Antwort erhalten, zeigt lediglich, ob ein Datum A vor einem Datum B liegt. Die Anzahl der Tage, die zwischen Bestellung und Rechnungslegung vergehen, wird hingegen nicht ermittelt; dementsprechend liegen keine Erkenntnisse zu durchschnittlichen, minimalen und maximalen Rechnungslegungsintervallen vor. Dass Finanz- und Auditexperten oft auf Bestätigungsanfragen zurückgreifen, könnte daran liegen, dass Skriptsprachen und herkömmliche Berichterstellungstools besser zur Entwicklung von Bestätigungsanfragen als für Untersuchungsanfragen geeignet sind.

Untersuchungsanfragen sind aber die Voraussetzung für Data Discovery und weisen den Weg in die Zukunft der Selfservice-Data-Analytics. Besondere IT- oder Programmierkenntnisse sind heute nicht mehr erforderlich, da moderne Tools wie Tableau die Untersuchung und Analyse von Datenbeständen vereinfachen. Mit nur wenigen Klicks lassen sich Transaktionen etwa nach Umfang oder Zeitpunkt sortieren. Durch Hinzufügen von Filtern können Anwender sogar ein interaktives Dashboard zur Datenuntersuchung erstellen, das viel aussagekräftigere Erkenntnisse liefert, als dies bei Spreadsheets oder Skripten je möglich wäre.

Wenn Sie mehr über Techniken zur Erstellung visueller Berichte erfahren möchten, einschließlich der Anpassung von Diagrammtypen an konkrete geschäftliche Fragen, empfehlen wir Ihnen als Lektüre das Buch Show me the Numbers von Stephen Few und den gleichnamigen Blog. Zu den wichtigsten visuellen Berichtstechniken von Tableau gehören übrigens Dashboard-Aktionen und die Verschachtelung mehrerer Visualisierungen ineinander: Hier kann der Anwender in ein übergeordnetes Diagramm (z. B. eine Zeitreihe oder ein Diagramm, das Teilmengen anzeigt) „zoomen“, indem er für eine bestimmte Kategorie oder Datumsspanne ein Ranking-Diagramm auswählt oder entsprechend filtert. Dadurch wird es möglich, ausgehend von der ursprünglichen Datenfrage gleich die nächste Frage zu beantworten – ganz ohne Programmierkenntnisse.

Andere Audit-Tools und deren Nachteile

Spreadsheets sind durchaus vielseitig, und die meisten Auditoren und Analysten haben sehr viel Erfahrung damit. Allerdings sind wir der Ansicht, dass Spreadsheets gewisse Nachteile haben, die Anwender daran hindern, das ganze Bild zu sehen. Besonders problematisch ist der Aspekt der Datenintegrität. Das Risiko, dass sich in Formeln Fehler einschleichen oder sogar beim Scrollen, Sortieren oder Filtern der Datei Formeln versehentlich verändert werden, ist einfach zu groß. Für die meisten internen Auditzwecke sind Spreadsheets daher keine verlässliche Datengrundlage. Außerdem kann es bei simplen Ausnahmeabfragen oder isolierten Datensätzen in Spreadsheets leicht passieren, dass Ausreißer und Muster übersehen werden. Daher braucht es eine solide Analytics-Plattform, mit der sich alle Daten abfragen lassen. Mehr noch, das Team benötigt die richtigen Mitarbeiter, um Risiko- und Auditfunktionen weiterentwickeln zu können.

Denn selbst in Unternehmen, die bei internen Audits gelegentlich Skriptsprachen einsetzen, kommt es oft vor, dass die entsprechenden Tools nur ein oder zwei Mal verwendet werden und dann verkümmern, weil der einzige kompetente Mitarbeiter nicht mehr im Team ist. Die wahrgenommenen – und teilweise auch realen – hohen Kosten von Ad-hoc-Analysen mit solchen Skript-Tools sind der Grund, warum sie in vielen Organisationen früher oder später in der Schublade landen. Wir empfehlen, Data Analytics und insbesondere zur Datenuntersuchung geeignete Visual Analytics als regelmäßige, wiederholbare Komponente in interne Auditplanungen, Vor-Ort-Aktivitäten und Berichtsprozesse einzubinden.

Gute Beispiele für Visualisierungen zur Audit-Unterstützung

Die von uns bevorzugten Anwendungen für visuelle Berichte ermöglichen eine eingehende Datenuntersuchung und in der Folge Data Discovery, und zwar ganz intuitiv durch den Geschäftsanwender selbst – die Voraussetzung für ein Selfservice-Modell. Gute Beispiele speziell für den Finanz- und Auditbereich sind Analytics für Reise- und Bewirtungskosten oder für Einkäuferkarten – bei Ausgaben dieser Art ist die Fehlerquote nämlich oft besonders hoch, da sie erst im Nachhinein genehmigt werden.

Das unten abgebildete Dashboard für Einkäuferkartendaten für Oklahoma zeigt auf einen Blick Ausreißer, die auf doppelte oder unzulässige Ausgaben hinweisen. Diese Visualisierung gehört zu unseren absoluten Lieblingen, was Untersuchungsanfragen anbelangt.

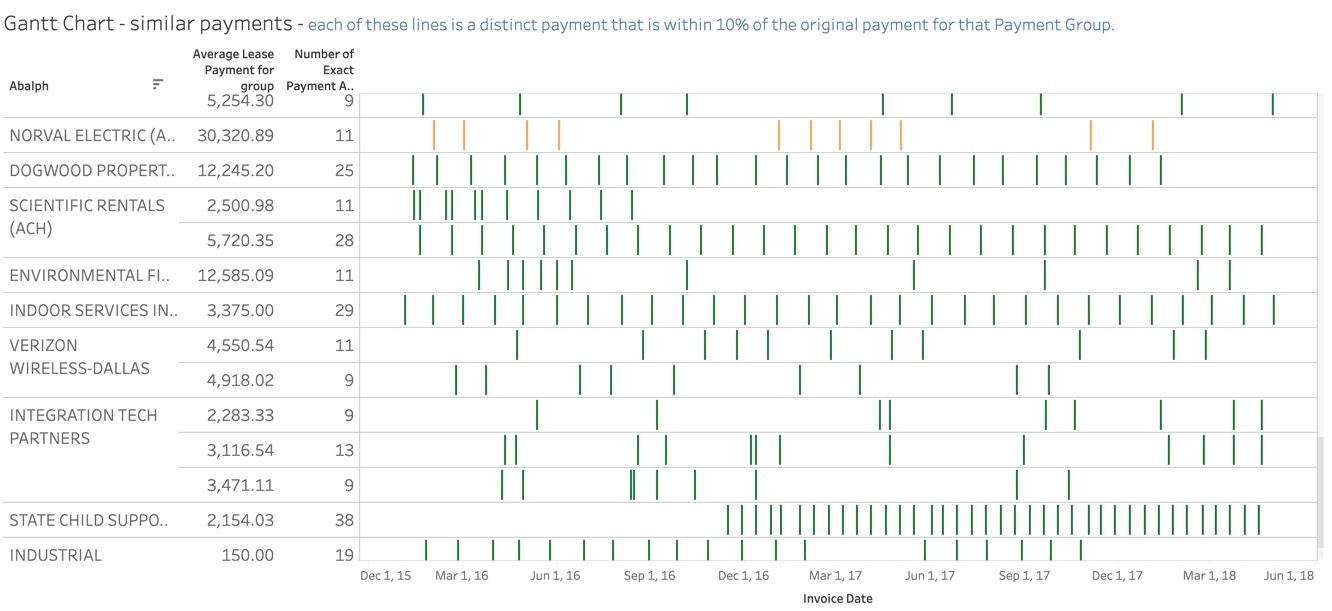

Seit Kurzem ermitteln wir mit Tableau Aufwandsgruppen, die mit Blick auf den neuen Standard ASC 842, der Bilanzierungsregeln für Leasinggeschäfte enthält, relevant sein könnten. Die weißen Lücken in dem unten abgebildeten Gantt-Diagramm geben die zeitlichen Abstände zwischen Zahlungen ähnlicher Größenordnung wieder. Gruppen senkrechter Linien mit relativ gleichmäßigen Zwischenabständen sind ein Indiz dafür, dass es sich hierbei um ein Leasinggeschäft handelt, das dem neuen Standard zufolge in der Bilanz ausgewiesen werden muss.

Haben Sie auch schon Visualisierungen erstellt, die Ihren Finanz- und Auditteams weitergeholfen haben? Wenn Sie noch ein paar Anregungen suchen, könnte Sie die Community unseres virtuellen Tableau-Finanzbüros interessieren: Innerhalb dieser Community können Sie sich mit Kollegen aus anderen Unternehmen austauschen und von deren Erfahrungen lernen.

Wie Sie Risiken proaktiv aufdecken und Audits optimieren können, erfahren Sie auf der Tableau-Seite mit Analytics-Lösungen für Audits, Risiken und Compliance.

Zugehörige Storys

What is Tableau Einstein?

18 September, 2024

18 September, 2024

Embedded Analytics: Should you build or buy?

7 Juni, 2022

7 Juni, 2022

IT’s role in building a Data Culture: Analytics agility, proficiency, and community

6 Dezember, 2021

6 Dezember, 2021

Blog abonnieren

Rufen Sie die neuesten Tableau-Updates in Ihrem Posteingang ab.