財務分析の主な目的は、会社の収益性、安全性、生産性、成長性を分析し、経営状態を把握することです。財務分析によって、お金の流れが健全な状態に保たれているか、改善すべき点はどこかといった問題点を把握することができます。そして、利益を生み出すサイクルを今後も継続可能か、さまざまな指標を用いることで確認することも可能です。

企業が健全な経営を続け、成長するためには、財務分析による定期的な経営状態のチェックが欠かせません。経営危機を回避するためにも財務分析は有用です。

しかし、財務分析のためのデータ収集や分析に時間や手間がかかっていたのでは、その有用性も限られたものになってしまいます。常に最新のデータを用いてその時々の経営状態をモニターできるのが理想であり、本来の意味での財務分析といえます。いわゆる財務諸表もまた、会社の経営判断のためのインサイトを得るための重要な資料なのです。

そこで求められるのは、従来のような手作業によるデータ集計や資料作成ではなく、いつでも必要なときに財務分析ができ、スピーディに知りたい情報が得られる、財務チェックのための仕組みづくりです。

本記事では、財務分析の代表的な 4 つの手法、「収益性分析」「安全性分析」「生産性分析」「成長性分析」でわかることを解説。そして、Tableau で財務分析を行い、ビジネスの意思決定に活用するポイントについてもご紹介します。

企業成長を加速させる BI ツールを導入しましょう!

財務分析とは?

財務分析とは一般的に、企業の財務に関する情報から経営状況を分析する手法や手続きを意味します。企業の財務に関する情報とは、貸借対照表や損益計算書といったいわゆる財務諸表で、それらの数字資料にもとづいて、企業の経営状況を分析するのです。

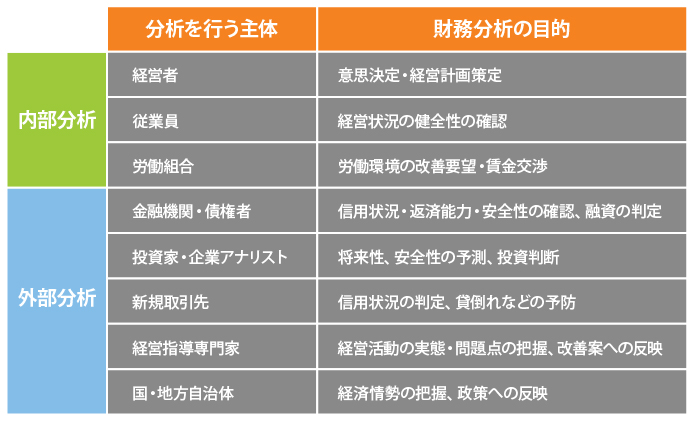

財務分析をする上で重要なのは、企業の収益性、安全性、生産性、成長性の 4 つです。これらを明らかにし、同じ業界内の他社などと比較もしながら、経営に関する自社の現状を把握することができます。財務分析は、分析を行う主体が社外の人間か社内の人間なのかによって、「外部分析」と「内部分析」2 つに大きく分けられます。それぞれについて説明します。

外部分析

外部分析は、企業の経営者以外の立場から行う財務分析です。

企業アナリストや投資家が、会社の収益性や安全性、生産性、成長性などを判定するために行います。あるいは、金融機関や債権者が会社の信用状況や返済能力を分析したり、新規取引先が会社の信用状況や経営状態を分析したりする場合も外部分析という言葉が使われます。

また、外部分析をさらに信用分析と投資分析に分ける考え方もあります。信用分析は企業の支払い能力を分析するもの、投資分析は企業が投資に値する価値を持つかどうかを分析するものです。

外部分析には財務諸表に加えて、しばしば金融機関や専門的なサービスを提供する与信調査会社のデータ(「評点」などと呼ばれます)が使用されます。

内部分析

内部分析は、企業が自社の経営状況を把握するために行う財務分析です。

通常、経営者の指示のもと、経営管理、経理、営業統括といった部門が分析をします。得られた分析結果は、今後の経営計画の策定、意思決定、経営判断などのために活用されます。もしも財政状態などに何らかの問題点が見つかったときには、早急に対策を講じることができるでしょう。

また経営者や経営陣にとってだけではなく、内部分析の結果は従業員にとっても自社の経営状況の健全性を知るために役立ちます。さらに、労働組合が労働環境の改善要望や賃金交渉の際の参考資料として内部分析結果を使用することもあります。

いずれにしろ、内部分析は会社の経営状況や財政状態を知るために非常に有効な手段です。リスクにつながる兆候をいち早く見つけるためにも、定期的にチェックしておくべきものといえます。

内部分析には財務諸表以外にも、外部分析では使用するのが難しい内部情報や機密情報といった企業内部のデータが用いられます。

データを可視化してビジネスを加速!

財務分析の目的

財務分析の目的は、誰が主体となって分析をするのかによって変わります。 内部分析の場合の目的は、経営者などが主体となり、自社の経営内容を把握して意思決定や経営判断をするためです。外部分析の場合は、例えば投資家などが主体となって、対象となる会社の将来性について予測するために財務分析を行います。

このほか、分析を行う主体別の財務分析を行う目的には、下記のようなものが挙げられます。

主体別・財務分析の目的の例

企業成長を加速させる BI ツールを導入しましょう!

こちらの記事を見た方は、下記のページにも興味をお持ちです。

財務分析のやり方

財務分析は、大きく分けて「実数分析」と「比率分析」の 2 つの手法で行うのが一般的です。

- 実数分析

実数分析は、売上や経費といった指標の数値を、前年実績や他社実績と比較して行います。 - 比率分析

比率分析は、年平均成長率、自己資本比率、固定資産回転率といった率で表される値を、同様に前年実績や他社実績と比較して行います。また、商品別売上構成比といったように、自社の実績 (この場合、売上) の構成比率を分析することも、しばしば行われます。

どちらの分析も、「実績データの蓄積」「指標定義と定式化」「視解化」といった流れで行われます。さらに、分析値は、別項説明した KPI と重なることが多く、そのため PDCA とも深い結びつきがあります。

データを可視化してビジネスを加速!

財務分析なぜ大切なのか?

財務分析は、1960 年代に米国で始まりました。企業の利益はただ多ければいいのではありません。同程度の利益を計上していても、そこにはより投資に適した何らかの特徴があるのではないかと、当時のアナリストが気づいたと言われています。

一方、日本では長く財務よりも税務の観点から分析が行われてきました。一言でいえば、どのみち法人税を納めるにしても、正確な金額であることは当然として、無駄なく (できるだけ少なく) 税額を抑えたい。そこでは、どちらかといえば、経営の質を企業や経営者が自ら問うというよりも、税務署から指導が入らないように、決められた期日までに売上などのデータを集めて報告することが第 1 の目的となってきました。

しかし、1970 年代初めのオイルショックを転機に、日本は高度成長から低成長の時代へ移ります。たとえば、高度成長時代には、在庫はいずれ売上に変わる会社資産でした。多少、多めに在庫を持っていても問題にはならず、むしろ評価されたこともありました。ところが低成長時代には、無駄な在庫は利益率を圧迫するリスクとなります。そうしたことにいちはやく気づいた大企業を中心に、日本でも、財務分析の重要性が次第に認識されるようになってきました。1980 年代の OA (オフィスオートメーション) の普及が、それらの手間のかかる分析を可能にしていきました。

そして今日では、財務諸表を公表し、企業投資家にも個人投資家にもその説明責任を果たすことが、上場企業では当然のようになっています。

企業成長を加速させる BI ツールを導入しましょう!

財務分析にはどのような種類があり、どのようにビジネス意思決定に使用されるのか?

一般に、重要度の高い財務分析の角度と指標には 20 から 30 種類があると言われています。下表は、筆者が特に重要と考えている 22 の財務分析指標と用途をまとめたものです。

| 財務分析諸表 | 計算式 | ビジネス意思決定上の主な用途 | |

| 1 | ROA ( 総資本利益率 ) | 当期純利益 ÷ 総資産 | (1) 収益性評価 |

| 2 | ROE ( 自己資本利益率 ) | 当期純利益 ÷ 自己資本 | |

| 3 | 財務レバレッジ | 総資本 ÷ 自己資本 | |

| 4 | 総資産回転率 | 売上高 ÷ 総資産 | |

| 5 | 損益分岐点 | 固定費 ÷ (1 - 変動比率) | |

| 6 | 売上高利益率 | 当期純利益 ÷ 売上高 | |

| 7 | 現預金月商比率 | 現預金 ÷ 平均月商 | (2) 安全性評価 |

| 8 | 固定長期適合率 | 固定資産 ÷ (自己資本 + 固定負債) | |

| 9 | 固定比率 | 固定資産 ÷ 自己資本 | |

| 10 | 自己資本比率 | 自己資本 ÷ 総資本 | |

| 11 | 当座比率 | 当座資産 ÷ 流動負債 | |

| 12 | 有利子負債月商比率 | 有利子負債 ÷ 平均月商 | |

| 13 | 流動比率 | 流動資産 ÷ 流動負債 | |

| 14 | インタレストカバレッジレシオ | (営業利益 + 受取利息 + 受取配当金) ÷ (支払利息 + 割引料) | (3) 資金繰り評価 |

| 15 | 在庫回転期間 | 棚卸資産 ÷ (売上原価 ÷ 12) | |

| 16 | 売上債権回転期間 | (売掛金 + 受取手形) ÷ (売上高 ÷ 12) | |

| 17 | EPS (1株あたり利益) | 当期純利益 ÷ 発行済株式総数 | (4) その他の評価 |

| 18 | PBR (株価純資産倍率) | 株価 ÷ 1 株当たりの純資産 | |

| 19 | PER (株価収益率) | 株価 ÷ 1 株あたり利益 | |

| 20 | 在庫回転率 | 売上原価 ÷ 棚卸資産 | |

| 21 | 配当性向 | 配当金 ÷ 当期純利益 | |

| 22 | 売上債権回転率 | 売上高 ÷ (売掛金 + 受取手形) |

表中の「ビジネス意思決定上の主な用途」について簡単に説明すると、

「(1) 収益性評価」は、企業が儲かっているかどうかを見ることです。

「(2) 安全性評価」は、企業の経営にリスクがあるか/ないかを見ることです。

「(3) 資金繰り評価」は、収益性や安全性にも関わってくるのですが、伝票上で売上が立つこととキャッシュフロー (実際の入金) の間には、しばしば時間差があります。その評価を行っています。

「(4) その他の評価」は、主に (1) から (3) とは別の用途で用いられるもので、表に挙げた以外にも、企業や業種、市場ごとに、さまざまな用途と分析指標が存在します。

なお、ここで注目したいのが、すべての計算式で、あるパラメーターを別のパラメーターで割る計算が行われていることです。 このように、財務分析では「どのように行われるのか?」の項で述べたように、まず値を集めるのはもちろん、それに加えて、割り算 (= 比率)すなわち「比率分析」を行うことが極めて重要な意味を持っています。

自分のデータから価値ある情報を引き出そう!

データ分析を簡単にする Tableau でデータの価値を最大化しましょう! Tableau の無料トライアルを今すぐお試しください。

無料トライアルをダウンロードどんなタイプのデータが使われるのか?

下表は、前項で紹介した表の「計算式」で 2 回以上用いられているパラメーターを使用回数順に示したものです。

| パラメーター | 表中の使用回数 | |

| 1 | 自己資本 | 5 |

| 2 | 当期純利益 | 5 |

| 3 | 売上高 | 4 |

| 4 | 棚卸資産 | 2 |

| 5 | 売掛金 | 2 |

| 6 | 固定資産 | 2 |

| 7 | 売上原価 | 2 |

| 8 | 株価 | 2 |

| 9 | 平均月商 | 2 |

| 10 | 受取手形 | 2 |

| 11 | 流動負債 | 2 |

| 12 | 総資本 | 2 |

| 13 | 総資産 | 2 |

| 小計 | 34 |

これらの値はすなわち、企業、経営者、利害関係者、投資家といった財務分析を見る人にとって重要かつ基礎的なデータとなります。よって、これらは必ず企業内のどこかに存在します。そしてひとつひとつの値は基礎的なものでも、それらを効率よく集め、計算し、PDCA につなげる役割が、現代の財務分析に求められているといえます。

企業成長を加速させる BI ツールを導入しましょう!

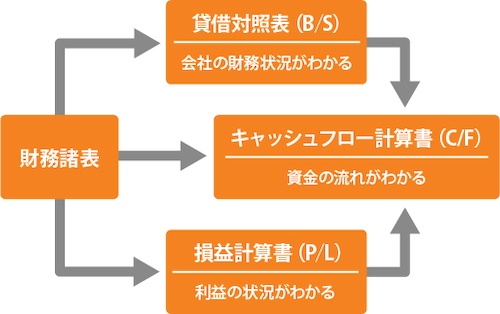

財務諸表(財務三表)で何がわかる?

主に、財務分析に使用される財務諸表とは、決算までの 1 年間の会社の財政状態や経営成績を記した計算書のことです。ごく簡単に決算書と呼ばれることもあります。金融商品取引法では、財務諸表はすべての上場企業が取引所と金融庁を介して、内閣総理大臣へ提出するよう義務づけられています。

具体的な財務諸表としては、「賃借対照表」「損益計算書」「キャッシュフロー計算書」「利益金処分計算書」「附属明細表」などが挙げられます。中でも貸借対照表、損益計算書、キャッシュフロー計算書の 3 つは、財務三表と呼ばれています。では、この財務三表を分析することで、何がわかるのでしょうか。

財務三表の関係図

貸借対照表:資産と負債のバランス、会社の財務状況がわかる

貸借対照表は、決算時(または一時点)における資産、負債、純資産の額によって会社の財政状況を示す書類です。表の左側に資産があり、右側には負債と純資産が記載されています。「資産」と「負債+純資産」が最終的に釣り合うことから「バランスシート」と呼ばれ、略す場合の表記は「B/S」です。

貸借対照表を見れば、会社がどのようにして資金を調達し、どのように運用しているのか、現状どのくらい資産があるのかがわかります。例えば、資産に対する純資産の比率である「自己資本比率」が高いほど、その会社の財政体質は健全であると読み取ることが可能です。

また、資産のうち、流動資産(1 年以内に現金化できる資産)が多いほど経営は安定しているとみなすこともできます。あるいは、流動負債(1 年以内に返済期限が来る負債)に対する流動資産の比率を示す「流動比率」が低いと、十分な返済資金が準備されていない状態にあり、わずかな資金繰りの悪化でも倒産する確率が高いと判断できるのです。

損益計算書:会社の利益がどれほどあるのかがわかる

損益計算書は、収益から費用を差し引いた利益を示す書類です。英語の Profit and Loss Statement を略して「P/L」とも呼ばれます。1 年間の経営成績を表すもので、会社の売上がどれだけあり、何に費用を使って、いくら儲かったのか(残っているのか)がわかります。

損益計算表における利益には、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の 5 つがあります。簡単にいうと、売上総利益は粗利、営業利益は本業の儲け、経常利益は本業以外も含めた儲けです。そして、税引前当期純利益はその期に納めるべき税金を支払う前の利益額、当期純利益は決算期の最終的な利益を示します。

損益計算書を見るときは、まずは経常利益をチェックするのが基本です。 経常利益は本業以外の部分の利益も含めた、会社が事業全体で得た利益を意味します。これに対し、税引前当期純利益や当期純利益には、固定資産売却益や投資有価証券売却益など、その期にだけ発生した臨時的な利益(特別利益)が含まれます。そのため、当期純利益がプラスでも、その数字が実際の経営状況を反映しているとは限りません。

また、営業利益が大きければ本業がうまくいっていることを意味するため、これをポジティブに評価することもできます。

キャッシュフロー計算書:会社の資金の流れがわかる

キャッシュフロー計算書は、資金の流れを把握する書類で、「C/F」と略されます。会社が期首からどのようにお金を得てどのように使い、期末にいくら残ったのかを計算して示します。

キャッシュフロー計算書では、年度単位などのある一会計期間におけるキャッシュの変動を、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の 3 つの活動別に分けて表示。営業活動によるキャッシュフローは本業の営業活動によるキャッシュの増減を、投資活動によるキャッシュフローが示しているのは資金運用によるキャッシュの増減です。そして、財務活動によるキャッシュフローは資金調達など財務活動におけるキャッシュの増減を示します。

事業を経営する上でのお金の動きを把握すれば、利益が出ているのにキャッシュがなくなるといった状況に陥ることを防ぐことが可能です。会社経営では時間差などの要因で、利益と現金や預金とのあいだにずれが生じることがあります。キャッシュフロー計算書を参照しながら常に経営状況を分析していれば、資金ショートの防止や金融機関などからの資金調達の円滑化に役立てることが可能です。

なお、貸借対照表と損益計算書、キャッシュフロー計算書は互いに連動したものであり、3 つを比較することでより詳細な財務分析が可能になります。

企業成長を加速させる BI ツールを導入しましょう!

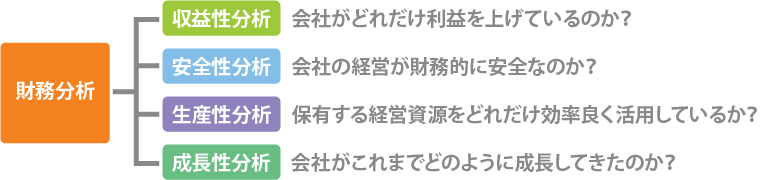

財務分析における代表的な 4 つの手法

総合的な意味での財務分析は、その目的によって「収益性分析」「安全性分析」「生産性分析」「成長性分析」の 4 種類に分類できます。それぞれどのような分析なのかを解説します。

収益性分析

収益性分析とは、会社がどれだけ利益を上げているのかを見る分析手法です。 収益性が高いほど利益を生み出す力が強いことを示します。お金の額も大事ですが、収益性分析では、いかに効率良く利益を上げているかに注目して判断をします。収益性分析でよく用いられるのは、「売上高総利益率」や「売上高営業利益率」といった指標です

- 売上高総利益率

売上高総利益率は粗利率とも呼ばれ、非常によく使われます。売上高から売上原価を差し引いたものが売上総利益(粗利)であり、売上高に対する売上総利益の比率が売上高総利益率です。計算式は次のとおりです。

売上高総利益率(%)=売上総利益÷売上高×100

気をつけたいのは、売上高総利益率は業種によって大きく差があること。これは、業種ごとに売上原価の割合が異なるからです。そのため、売上高総利益率を比べるときは、同じ業種同士で見るのが一般的です。

- 売上高営業利益

率売上高営業利益率は、売上高に対する営業利益の比率を表します。営業利益は会社の本業によって得た利益なので、この数値が良ければ、本業でどれくらい効率的に儲けているかがわかります。計算式は次のとおりです。

売上高営業利益率(%)=営業利益÷売上高×100

売上高営業利益率も、同業他社で比較して見るべき指標です。

安全性分析

安全性分析は、会社の経営が財務的に安全なのかを見る分析手法です。 安全性とは、倒産リスクが低く保たれているかということであり、そのためにどれだけお金の支払能力があるかを分析します。

安全性分析にはさまざまな指標が用いられますが、ここでは「流動比率」と「自己資本比率」についてご説明します。

- 流動比率

流動比率は、流動負債に対する流動資産の比率を表します。流動負債は原則として、1 年以内に返済しなければならない債務のことです。買掛金、未払金、支払手形などが該当します。 一方の流動資産は、1 年以内に現金化することが可能な資産です。現金預金、受取手形、売掛金などが該当します。計算式は次のとおりです。

流動比率(%)=流動資産÷流動負債×100

流動資産の額が流動負債の額を上回っていれば、流動比率は 100%を超えます。そのため、基本的に流動比率が 100%以上であれば、その会社は安全ということになります。

- 自己資本比率

自己資本比率は、返済の必要がない自己資本が、総資本(自己資本+他人資本)に対してどれくらいの比率なのかを表します。計算式は次のとおりです。

自己資本比率(%)=自己資本÷総資本(自己資本+他人資本)×100

一般的に、自己資本比率が高いほど金融機関などからの融資が少ないことを意味するので、経営が安定していると判断できます。

生産性分析

生産性分析は、企業が保有する経営資源(ヒト・モノ・カネ)をどれだけ効率良く活用しているかを見る手法です。

生産性は、投入量と産出量の関係性によって決まります。例えば、ある製品を作るのに、ヒトやモノ、カネがどれだけ効果的に使われたのかが、生産性の良し悪しを決めるポイントです。 また、生産性分析では、付加価値という言葉もよく使われます。付加価値とは、例えば外部から仕入れた原材料に、企業独自の特殊技術による加工など、何かを付加することで価値を高めて販売し、利益を上げることを指します。

生産性分析は、主に自社の経営状態を把握するために用いられます。よく知られている指標としては、「物的生産性」と「付加価値生産性」があります。

- 物的生産性

物的生産性は、生産した量や大きさ、重さなどの物理的に計測可能なものを成果物として計算する指標です。労働者 1 人あたりの物的生産性と、1 時間あたりの物的生産性は、次の計算式で求めます。

1 人あたりの物的生産性=生産量÷労働者数

1 時間あたりの物的生産性=生産量÷(労働者数×労働時間)

- 付加価値労働生産性

付加価値労働生産性は、付加価値を成果物として計算する指標です。労働者 1 人あたりの付加価値生産性と 1 時間あたりの付加価値生産性は、次の計算式で求めます。

1 人あたりの付加価値生産性=付加価値額÷労働者数

1 時間あたりの付加価値生産性=付加価値額÷(労働者数×労働時間)

成長性分析

成長性分析は、会社がこれまでどのように成長してきたのかを見る手法です。 会社の成長とは、売上高や利益が時間の経過とともに順調に伸びてきたかどうかということに加え、得られた利益をもとに新たな商品開発や設備導入をし、その投資によってさらに売上高や利益を伸ばすことを指します。成長性分析では、このようなサイクルが作られているかどうかが着目点となります。 よく使われる指標は、「増収率(売上高伸び率)」と「増益率(経常利益伸び率)」です。

- 増収率(売上高伸び率)

増収率は、前期と比べて当期の売上高がどれだけ伸びたのかを示す指標です。計算式は次のとおりです。

増収率(%)=(当期売上高-前期売上高)÷前期売上高×100

- 増益率(経常利益伸び率)

増益率は、前期と比べて当期の経常利益がどれだけ伸びたのかを示す指標です。計算式は次のとおりです。

増益率(%)=(当期経常利益-前期経常利益)÷前期経常利益×100

データを可視化してビジネスを加速!

Tableau で始める財務分析で、新たなインサイトを得る

財務諸表は内閣総理大臣への提出が義務づけられているから作成するものではなく、本来は会社の経営判断に役立つ重要な情報を得るための資料です。

BI プラットフォームである Tableau を使うと、財務分析によって本来の目的に沿ったインサイトを得られるようになります。例えば、財務三表の貸借対照表、損益計算書、キャッシュフロー計算書を、帳票ではなく Tableau のダッシュボードで見るようにすれば、異なる軸で集計したり、複数のデータソースから数字を得たり、気になる数字をドリルダウン(大まかな集計からより詳細な集計へと掘り下げること)したりといった操作を、手元で簡単に行いながらデータを確認することができます。 Tableau のダッシュボードで可視化された財務分析により、表からでは読み取りにくかった経営状況を把握し、新たなインサイトを得られる可能性が広がるのです。

また、財務分析では、本記事でふれたもの以外にも、さまざまな種類の指標が存在します。ビジネスの意思決定に使用されるものとしては、例えば次のような指標も挙げられます。

財務分析に利用される指標の例

- ROA(総資産利益率):当期純利益÷総資産

- ROE(自己資本利益率):当期純利益÷自己資本

- 財務レバレッジ:総資本÷自己資本

- 総資産回転率:売上高÷総資産

- 損益分岐点:固定費÷限界利益率

- 売上高利益率:当期純利益÷売上高

- EPS(1 株あたり利益):当期純利益÷発行済株式総数

- PBR(株価純資産倍率):株価÷1 株あたりの純資産

- PER(株価収益率):株価÷1 株あたりの利益

これらの計算式は、すべて特定のパラメーターを別のパラメーターで割ることで成立しています。したがって、必要なパラメーターを常にデータとして Tableau に取得する仕組みを整えておけば、いつでも好きなタイミングで比率分析を行い、その結果を Tableau のダッシュボードで見ることができるのです。

データを可視化してビジネスを加速!

Tableau で実戦的な財務分析を行おう

企業の経営状態や問題点を具体的に把握するために、財務分析の重要性は以前よりも大きなものになっています。

会社の資産、負債、損益、キャッシュフローなどの状況を必要なときにすぐに確認すること、しかもさまざまな角度から分析データを参照することが求められます。

Tableau を活用すれば、必要なデータを素早く取り込み、グラフなどのビジュアライゼーションによって財務分析結果を可視化。財務分析を今よりももっと身近なものとして取り扱い、さまざまなシーンで活用することが可能になるでしょう。

Tableau は、国内外の多くの企業に導入され、多様なビジネスに活用されている BI プラットフォームです。まず、無料トライアルからスタートしたい方は、こちらから詳細をご確認ください。

データを可視化してビジネスを加速!

Tableau は、様々な日本企業にご導入いただいております

すべてのカスタマーストーリーはこちらからご覧ください。