Von der Kennzahl zum KPI

„Kennzahlen stellen verdichtete betriebswirtschaftliche Informationen dar, die eine rasche Orientierung über einen Sachverhalt ermöglichen. Sie dienen allen Hierarchieebenen im Unternehmen zur schnellen Information und bilden eine wichtige Grundlage bei betrieblichen Entscheidungen“, beschreibt Schultz (2016, S. 62) deren Funktion.

Als KPI lassen sich diejenigen Kennzahlen verwenden, mit denen der Fortschritt oder die Erfüllung wichtiger Zielsetzungen eines Unternehmens gemessen werden können. Welche Kennzahlen eines Unternehmens dafür geeignet sind, als KPI eingesetzt zu werden, ist abhängig von den Unternehmenszielen. Die KPI werden häufig mit der SMART-Methode bestimmt. SMART steht für Specific Measurable Achievable Reasonable Time-Bound.

Gemäß dieser Methode müssen die Ziele eindeutig definiert und messbar sein. Es sollte erstrebenswert sein, sie zu erreichen und das gesteckte Ziel muss realisierbar sein. Terminiert bedeutet, dass das Ziel zu einem vorgegebenen Termin erreicht werden muss. Die Festlegung von KPI und deren Überwachung ist die Aufgabe des Controllings.

Was ist Controlling?

Laut Wikipedia ist Controlling eine Teilfunktion der Unternehmensführung. Es nimmt Planungs-, Koordinations- und Kontrollaufgaben für die Unternehmensführung wahr. Das operative Controlling steuert die Wirtschaftlichkeit, Rentabilität und Liquidität für das laufende Geschäftsjahr. Das strategische Controlling benutzt Marktanalysen, um neue Potentiale für das Unternehmen zu entwickeln. Das Risikocontrolling unterstützt das Management bei der Analyse und Überwachung von Risiken.

Vollmuth (vgl. Vollmuth 2017, S. 8) definiert Planung, Kontrolle, Steuerung als die drei Hauptaufgaben des Controllings, die durch einen Regelkreis ständig miteinander verbunden seien. Die Planung bestimmt den Kurs für das folgende Geschäftsjahr, mit dem Berichtssystem erfolgt die Kontrolle während des laufenden Geschäftsjahres. Das Controlling erstellt Soll-Ist-Vergleiche und Abweichungsanalysen. Die Steuerung wiederum dient der Einhaltung des vorgegebenen Kurses und der Durchführung von Korrekturmaßnahmen, falls Abweichungen auftreten.

Basis des operativen Controlling-Systems sind operative Analysen und Werkzeuge (vgl. Vollmuth 2017, S. 11). Folgende Controllinginstrumente werden unter anderem genannt:

- ABC-Analyse

- Auftragsgrößen-Analyse

- Bestellmengen-Optimierung

- Break-Even-Analyse

- Deckungsbeitragsrechnung

- Engpass-Analyse

- Innerbetriebliches Vorschlagswesen

- Investitionsrechnungsverfahren

- Kurzfristige Erfolgsrechnung

- Qualitätszirkel

- Rabattanalyse

- RoI-Analyse

- Wertanalyse

Beim strategischen Controlling kommen folgende Controlling-Instrumente zum Einsatz (vgl. Vollmuth 2017, S. 14):

- Balanced Scorecard

- Benchmarking

- Eigenfertigung – Fremdbezug (Outsourcing)

- Konkurrenz-Analyse

- Logistik

- Portfolio-Analyse

- Potential-Analyse

- Produktlebenszyklus

- Qualitätsmanagement

- Shareholder-Value

- Stärken- und Schwächen-Analyse

- Zielkostenmanagement

Controlling-Kennzahlen

Nach Schultz sind die wichtigsten Kennzahlen im Controlling die nachfolgend aufgeführten (vgl. Schultz 2016, S. 64 - 94).

Jahresabschlusskennzahlen (insbesondere Bilanzkennzahlen)

Dazu gehören absolute Jahresabschlusskennzahlen wie (Umsatz-)Erlöse des Unternehmens, Betriebsergebnis, Jahresüberschuss und Bilanzgewinn. Um die Ertragskraft von Unternehmen auch international beurteilen zu können, haben sich inzwischen drei Begriffe durchgesetzt: Earnings before Taxes (EBT), auf Deutsch Jahresüberschuss vor Steuern, EBIT (Earnings before Interest and Taxes), was Gewinn vor Zinsen und Steuern bedeutet, und EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization). Der deutsche Begriff hierfür ist Gewinn vor Zinsen, Steuern und Abschreibungen.

Vermögensstrukturkennzahlen (Struktur der Aktiva)

Dazu gehören Anlagenintensität (Verhältnis von Anlagevermögen zum Gesamtvermögen), Vorratsintensität (gibt Aufschluss über die Kapitalbindung in den Vorräten) und Investitionsverhältnis (Verhältnis von Umlaufvermögen zu Anlagevermögen).

Kapitalstrukturkennzahlen (Struktur der Passiva)

Sie geben Aufschluss über die Finanzierungs- oder Verschuldungspolitik eines Unternehmens. Die wesentlichen Controlling-Kennzahlen sind Eigenkapitalquote, Verschuldungsgrad, Fremdkapitalquote und Kapitalumschlagshäufigkeit.

Rentabiliätskennzahlen

Diese Kennzahlen sind ein Maßstab für die Ertragskraft eines Unternehmens. Wesentliche Controlling-Kennzahlen im Zusammenhang mit Rentabilität sind Gesamtkapitalrentabilität, Eigenkapitalrentabiliät und Umsatzrentabilität.

Horizontale Bilanzstrukturkennzahlen

Diese Kennzahlen repräsentieren das Verhältnis zwischen dem Vermögen eines Unternehmens und dessen Finanzierung. Hier ist der Anlagendeckungsgrad eine wichtige Kennzahl.

Liquiditätskennzahlen

Sie messen die Fähigkeit des Unternehmens, seinen Verbindlichkeiten nachzukommen. Dabei wird nach Liquidität, ersten, zweiten und dritten Grades unterschieden.

Wertorientierte Kennzahlen

Wertorientierte Kennzahlen stellen den Wert dar, den ein Unternehmen für dessen Eigentümer (bei Aktiengesellschaften die Aktionäre bzw. Shareholder) hat. Ziel einer wertorientierten Unternehmensführung ist es, diesen Wert zu erhöhen. Der Kurswert einer Aktie liefert erste Anhaltspunkte, dieser ist aber oft aufgrund aktueller Ereignisse starken Schwankungen unterworfen.

Laut Schultz besitzt die wertorientierte Kennzahl Economic Value Added (EVA) in deutschen Unternehmen die größte Verbreitung (vgl. Schultz 2016, S. 75). Hierbei handelt es sich um den Jahresüberschuss nach Steuern, von dem die Kapitalkosten abgezogen wurden. Die Formel hierzu lautet: EVA = (Jahresüberschuss nach Steuern) – (Kapitalkostensatz) . Kapitalbasis

- Jahresüberschuss nach Steuern: Er wird auch Gewinn vor Zinsen mit NOPAT (Net Operating Profit after Taxes) genannt.

- Kapitalkostensatz WACC (Weighted Average Cost of Capital): Dieser wird aus den Renditeforderungen der Eigenkapitalgeber und aus den Zinsforderungen der Fremdkapitalgeber errechnet.

- Kapitalbasis: Sie wird auch als NOA (Net Operating Assets) bezeichnet und errechnet sich aus den Buchwerten des Anlage- und Umlaufvermögens, ergänzt um nicht aktivierte, aber betriebsnotwendige Vermögensgegenstände.

Wenn für die Kennzahl EVA ein positiver Wert ermittelt wird, was bedeutet, dass die bereinigten Gewinne die Kapitalkosten übersteigen, wurden Werte geschaffen.

Weitere wertorientierte Kennzahlen sind beispielsweise Market Value Added (MVA) bzw. Marktwertzuwachs, Cash Flow Return on Investment (CFROI), Cash Value added (CVA) bzw. Unterschieds-Brutto-Cashflow (UBCF).

Controlling-Kennzahlen aus verschiedenen Unternehmensbereichen

Zu den bereits erwähnten Kennzahlen, die sich auf den Jahresabschluss beziehen, kommen noch weitere wichtige Kennzahlen aus unterschiedlichen Unternehmensbereichen hinzu, welche die Personalwirtschaft, Einkauf- und Materialwirtschaft, Produktion, Marketing und Qualität betreffen,.

Kennzahlensysteme für größere Aussagekraft

Kennzahlen für sich alleine betrachtet, können zu Fehlinterpretationen und in der Konsequenz zu falschen Entscheidungen führen.

Deshalb werden in der Praxis oft auch Kennzahlensysteme eingesetzt. Dabei handelt es sich um Kennzahlen, die zu einem Verbund zusammengeführt wurden. Dabei differenziert Schultz (S. 85/86) Rechensysteme und Ordnungssysteme.

Bei einem Rechensystem führen Sie mehrere quantitative Einzelkomponenten durch einfache mathematische Verknüpfungen zusammen (Addition, Multiplikation und Division). Dadurch entsteht ein als Pyramide aufgebautes System, an deren Spitze ein Wert steht, der als Spitzenkennzahl bezeichnet wird. Beispiele für solche Rechensysteme sind das DuPont-, das ZVEI- und das ROCE-Kennzahlensystem.

Bei Ordnungssystemen gibt es keine mathematische Verknüpfung von Einzelkennzahlen, sondern eine Gliederung von quantitativen und qualitativen Einzelkennzahlen. Ein Beispiel dafür ist die Balanced Scorecard.

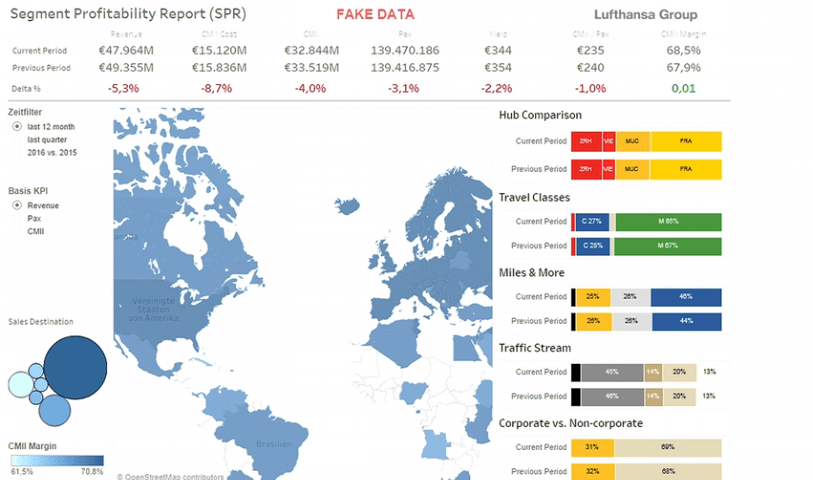

Praxisbeispiel Lufthansa: Mit Visualisierungs-Software Controlling effektiver steuern

Eine Software für Analyse und Visualisierung hilft Unternehmen bei der Datenaufbereitung und beim Reporting, so dass Analysen und Kennzahlen sogar in Echtzeit zur Verfügung gestellt werden können. Hier ein Beispiel der Lufthansa, die mit Tableau konzernweit einheitliche Standards und Leistungskennzahlen eingeführt und jetzt die aktuellen Werte ihrer KPI in Echtzeit zur Verfügung hat. Das verbessert die Zusammenarbeit über verschiedene Abteilungen und Konzernunternehmen hinweg erheblich (Abb. 1).

Lesen Sie hier mehr über die Erfahrungen der Lufthansa mit Tableau und wie das Unternehmen seine KPI jetzt immer aktualisiert zur Verfügung hat. Dort finden Sie auch eine ausführliche Präsentation zum Thema.

Quellen:

Schultz, Volker (2016): Controlling. Das Basiswissen für die Praxis, München, Deutscher Taschenbuch Verlag

Vollmuth, Hilmar J.: Controllinginstrumente (2017), Freiburg, Haufe-Lexware GmbH & Co. KG