Cuatro maneras de usar el análisis de datos para identificar señales de alarma de corrupción

La Ley de Prácticas Corruptas en el Extranjero (FCPA) de 1977 es una ley federal de Estados Unidos conocida principalmente por dos de sus disposiciones principales: una aborda los requisitos de transparencia contable en virtud de la Ley de Mercado de Valores; la otra se relaciona con el soborno de funcionarios extranjeros. Las disposiciones de la FCPA se aplican a toda persona o entidad estadounidense que desarrolla tareas en jurisdicciones extranjeras y se exigen conjuntamente por parte de la Comisión del Mercado de Valores (SEC) y el Departamento de Justicia (DOJ) de Estados Unidos.

Como consecuencia del alto nivel de escrutinio y control, las empresas que infringen la FCPA pueden incurrir en multas significativas, ser sometidas a investigaciones y sufrir daños a la reputación y la marca debido a la falta de cumplimiento. Por este motivo, cuando desarrollan prácticas de programas de cumplimiento líderes, las empresas deben establecer procesos adecuados de supervisión y auditoría, y evaluar de manera continua la eficacia de los programas que implementan.

Para los equipos encargados de la supervisión y la auditoría (p. ej., equipos de auditoría interna, cumplimiento, entre otros), el uso del análisis de datos es importante porque les permite mejorar la eficacia de los programas de cumplimiento. Mediante el uso del análisis, puede identificar factores de riesgo, diseñar plataformas que destaquen anomalías, clasificar el riesgo de transacciones y enviar alertas proactivas. De este modo, su programa de cumplimiento puede centrarse en la detección temprana y la prevención de los esquemas de corrupción.

Consideraciones sobre el análisis para programas anticorrupción

1) Identificar factores de riesgo de corrupción.

Como parte del proceso de evaluación de riesgos, las empresas deben evaluar los riesgos de corrupción específicos de la empresa o el sector. Una vez que se identifican y priorizan estos riesgos, las empresas deben considerar posibles escenarios y esquemas de corrupción y comprender si ya se implementan controles de mitigación que ayudarían a prevenir o detectar dichos esquemas.

Como resultado de este ejercicio, debe obtenerse una lista de áreas de programas en las que deben desarrollarse pruebas detalladas o análisis exhaustivos debido a riesgos potenciales. El primer paso para resolver proactivamente las brechas de un programa es informar acerca de estas con total honestidad.

2) Diseñar un análisis con el que se identifquen las señales de alarma de corrupción.

El análisis de datos puede usarse para identificar transacciones riesgosas y someterlas a pruebas adicionales. Cuando las empresas comprenden los esquemas de corrupción subyacentes que podrían existir, tienen la capacidad para registrar tendencias o anomalías y diseñar un análisis que les permita crear un perfil de las transacciones potencialmente más riesgosas en comparación con las demás transacciones en una población.

Por ejemplo, un esquema de corrupción en ventas de canal o de socios puede presentarse cuando se vende un producto con un importante descuento a un revendedor y este último utiliza el amplio margen de la venta para pagar un soborno al cliente final. En este escenario, al revisar los valores atípicos de los descuentos en las transacciones de ventas de socios puede descubrirse un riesgo de corrupción más alto que debería investigarse. Los factores de riesgo, como el tamaño de la transacción, la región, los patrones de descuentos típicos de empleados o socios, entre otros, pueden revelar señales de alarma de corrupción.

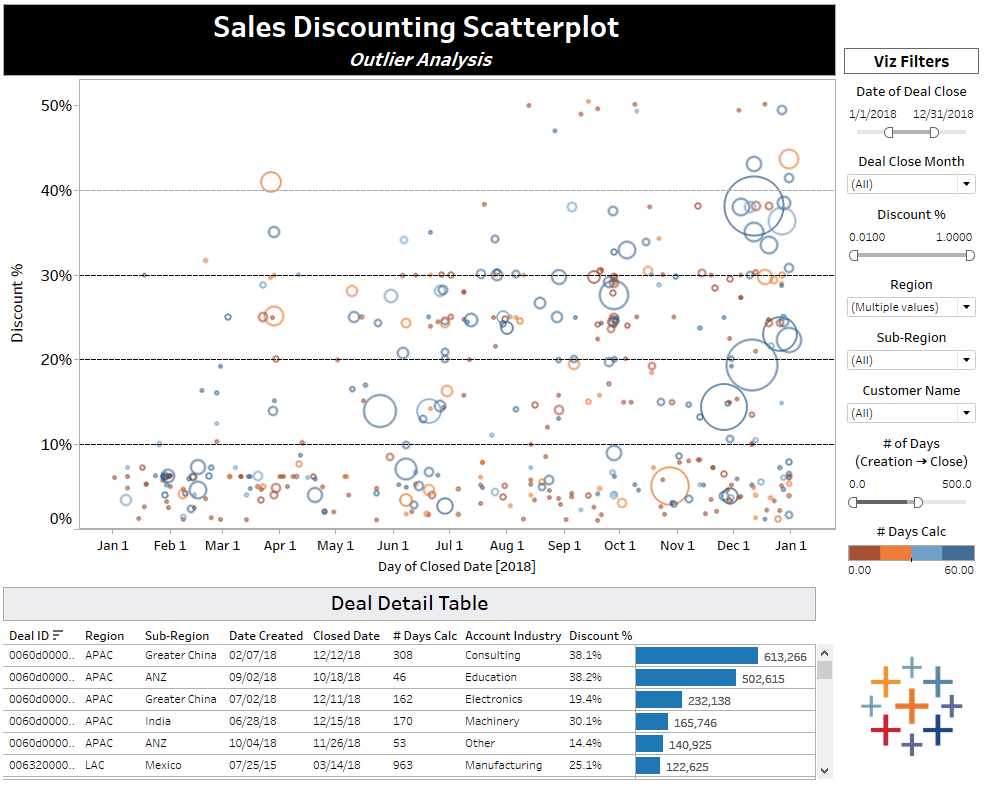

Basándose en estos diversos factores de riesgo, las empresas pueden usar el análisis para identificar valores y patrones de descuentos atípicos rápidamente. Consulte el dashboard con un diagrama de dispersión sobre descuentos en ventas más abajo, que permite ver los valores y patrones atípicos de manera rápida y fácil. Diseñar el análisis de este modo permite a las empresas centrar su revisión más específicamente en las jurisdicciones geográficas con una calificación más baja del Índice de percepción de la corrupción (CPI), en las que la potencial corrupción y los sobornos son más preponderantes.

Dashboard con diagrama de dispersión sobre descuentos en ventas: con Tableau, los datos de ventas se pueden representar, filtrar y analizar con facilidad. En el ejemplo que aparece abajo, el porcentaje de descuentos de los tratos está trazado en el eje “y” y la fecha de cierre de los tratos en el eje “x”. Cada círculo representa un trato individual y el tamaño de cada círculo representa el tamaño del trato. En el dashboard se utilizaron los filtros descritos a continuación, que se pueden actualizar a fin de aislar las transacciones riesgosas.

- Fecha de cierre de trato: ¿cuál es el período de revisión?

- Mes de cierre de trato: ¿los tratos que se cierran en determinados meses son intrínsecamente más riesgosos que otros?

- Porcentaje de descuento: ¿qué nivel de descuento requeriría un escrutinio adicional?

- Región y subregión: ¿dónde se cierran los tratos de más alto riesgo?

- Número de días desde la creación del trato hasta el cierre del trato: si un trato grande se crea y se cierra rápidamente, ¿se revisó y aprobó a través de los canales adecuados?

3) Clasificar el riesgo de las transacciones y someterlas a prueba.

Después de desarrollar el análisis, las empresas deben identificar las transacciones que presentan anomalías o que no se corresponden con los patrones esperados u otros elementos en el conjunto de datos. Considere asignar una clasificación de riesgos a estas transacciones y realice procedimientos de prueba adicionales. Retomando el ejemplo de transacciones de ventas descrito arriba, algunas pruebas específicas adicionales podrían incluir la inspección de documentos de ventas complementarios, la consulta con el representante de ventas o de socios, entre otras.

4) Usar el análisis para establecer alertas proactivas de transacciones de alto riesgo.

Comparta la información que descubrió con su equipo de cumplimiento a fin de determinar cómo implementar el análisis para realizar una supervisión continua a gran escala. ¿Cómo se puede prevenir la corrupción en el futuro? ¿Qué se puede hacer para detectar la corrupción más temprano en el ciclo de ventas?

Con Tableau, puede configurar alertas basadas en datos. Por ejemplo, supongamos que quiere que se notifique a su equipo de cumplimiento cada vez que se cierra un trato celebrado por un socio en la etapa de canalización en un país con una calificación de CPI baja, y cada vez que un trato de este tipo excede el porcentaje de descuento del 50 %. Al configurar una alerta para ese umbral, puede enviar notificaciones automáticamente al equipo encargado de supervisar estas transacciones y de este modo habilitarlos a tomar acción en función de los datos.

El análisis de datos es un componente esencial en un programa anticorrupción de mayor envergadura. Le permite detectar las señales de alarma de corrupción y prevenir los esquemas de corrupción. De este modo, lo ayuda a evitar potenciales multas, investigaciones y un daño inconmensurable a su reputación. Mediante la aplicación de estas cuatro consideraciones sobre el análisis a su programa de cumplimiento, podrá supervisar y auditar transacciones en tiempo real y contar con herramientas más eficaces y poderosas en su lucha contra la corrupción.

Para descubrir cómo adoptar un enfoque proactivo a fin de exponer los riesgos y mejorar las auditorías anticorrupción, visite la página de soluciones de análisis de auditoría, riesgo y cumplimiento de Tableau.

Historias relacionadas

Embedded Analytics: Should you build or buy?

7 Junio, 2022

7 Junio, 2022

IT’s role in building a Data Culture: Analytics agility, proficiency, and community

6 Diciembre, 2021

6 Diciembre, 2021

Three ways to help everyone make fast, data-driven decisions with modern BI

22 Noviembre, 2021

Suscribirse a nuestro blog

Obtenga las últimas actualizaciones de Tableau en su bandeja de entrada.